DISCLAIMER : Bruxelles-J n’a aucun lien avec le Fonds du Logement. Tu es ici sur un site d’information généraliste pour jeunes.

Pour une prise de rendez-vous ou si tu as des questions concernant l’octroi d’un crédit hypothécaire, tu peux te rendre sur le site officiel du Fonds du Logement de la Région de Bruxelles-Capitale.

Le crédit hypothécaire du Fonds du Logement

![]() Si tu ne gagnes pas trop d’argent et que tu cherches à emprunter pour acquérir une propriété (maison ou appartement), le crédit hypothécaire du Fonds du Logement de la Région Bruxelles-Capitale est sans doute fait pour toi.

Si tu ne gagnes pas trop d’argent et que tu cherches à emprunter pour acquérir une propriété (maison ou appartement), le crédit hypothécaire du Fonds du Logement de la Région Bruxelles-Capitale est sans doute fait pour toi.

En effet, une des missions du Fonds du Logement est de faciliter l’accès au logement pour les Bruxellois·es disposant de revenus modestes et moyens. Par conséquent, il octroie, à certaines conditions, des crédits hypothécaires pour acheter à des taux bien plus avantageux que les banques classiques.

Depuis le 1er mars 2024, le Fonds du logement a décidé de rétablir les plafonds de barèmes de revenus de son crédit hypothécaire. Le crédit hypothécaire acquisitif et ECORENO est donc maintenant accessible aux ménages bruxellois qui sont dans les barèmes de revenus moyens (et plus uniquement, les ménages bruxellois qui sont dans les barèmes de revenus du logement social).

Conditions

L’obligation de résidence

- Tu dois résider en permanence en Belgique. Cependant, à titre exceptionnel, le Fonds peut déroger à cette règle. Il faut s’établir en Région de Bruxelles-capitale.

- Tu ne peux pas être propriétaire d’un autre bien immobilier. De plus, celle-ci doit répondre aux conditions d’habitabilité, de sécurité et de salubrité.

- Il faudra occuper entièrement l’habitation et s’y domicilier. Tu dois être plein propriétaire de l’habitation et y résider avec ton ménage (sur toute la surface de l’habitation), en tout cas dans les 6 mois après la fin des travaux. Moyennant accord du Fonds, une partie de l’habitation (maximum ¼ de la surface) peut, toutefois, être affectée à des occupations commerciales ou professionnelles d’un ou de plusieurs membres du ménage.

L’obligation de revenus

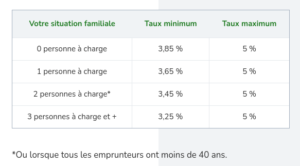

Pour prétendre à un crédit du Fonds du Logement, tes revenus imposables ne peuvent excéder un montant maximum dépendant du type de ménage. Les revenus pris en considération sont ceux tels qu’indiqués sur ton dernier avertissement-extrait de rôle au moment de la demande de crédit.

Les tarifs suivants sont en vigueur au 1er janvier 2025 :

Si tu fais la demande de prêt dans les 6 premiers mois de l’année, on tiendra compte des revenus de l’avant-dernière année. Si ta demande est faite dans les 6 derniers mois de l’année alors, ce sont les revenus de l’année passée qui seront pris en compte.

Montant du prêt

Il faut savoir également que tu dois consacrer le maximum de moyens propres à l’opération immobilière qui fait l’objet du prêt. Tu ne peux donc pas conserver de plantureuses économies et faire appel au Fonds du Logement pour qu’il te prête de quoi payer ta maison ou ton appartement.

Une fois qu’un budget précis est établi, le Fonds va, lui-même, fixer le montant qu’il va te prêter, en tenant compte de tes possibilités financières et de ta capacité de remboursement. Sous certaines conditions, celui-ci peut aller jusqu’à 120%.

Normalement, le montant du prêt accordé ne peut dépasser :

-

le prix de l’acquisition (ou le coût de la construction s’il s’agit d’un bâtiment neuf) ;

-

le prix de la part de bâtiment à acquérir s’il s’agit d’une sortie d’indivision (rappelons que, in fine, le demandeur doit être propriétaire de l’ensemble du bâtiment pour bénéficier d’un prêt du Fonds) ;

-

le coût des travaux (rénovation, réhabilitation, etc.) ;

-

le solde restant dû du prêt à rembourser s’il s’agit d’une opération de remboursement de dettes.

Calcul de base du taux appliqué au départ

Le taux d’intérêt débiteur est fixé selon tes revenus et ta situation familiale. Celui-ci est compris entre 3,25% et 5,00% / an et est fixé pour la première fois au moment de la conclusion du crédit selon la formule suivante : I = A + (( B – A ) x ( revenus – C )) / ( D – C )

Où : – « I » est le taux d’intérêt débiteur du crédit ;

– « revenus »

– « A » est 3,25 % ;

– « B » est 5,00 % ;

– « C » est 0 euro ;

– « D » est 85.485 euros.

Remboursements

Le prêt est remboursable au Fonds par des mensualités égales et constantes : tu paies tous les mois le même montant, sauf en cas de révision du prêt.

Le Fonds peut, dans les cas qu’il détermine, accepter que le crédit soit remboursé par mensualités progressives.

Comme pour tout prêt hypothécaire, on rembourse les intérêts avant le capital (en fait, le montant d’intérêts payés diminue au fil du temps, tandis que celui de capital augmente).

Le Fonds détermine la durée maximale de remboursement du demandeur, en fonction de son âge et de ses revenus. Normalement, cette durée ne peut dépasser 30 ans. Cependant, dans tous les cas, le Fonds calcule la durée du prêt de sorte qu’il soit complètement remboursé au moment où le plus jeune emprunteur atteint 70 ans.

Frais à payer

L’emprunteur devra payer au Fonds des frais d’expertise (324,00€) et des frais de dossier (60,00€).

Étapes

- Consultation du site et du prospectus.

- Entretien d’information personnalisé au Fonds (sur rendez-vous), projection d’un bilan estimatif et simulation d’une mensualité d’un crédit.

- Rendez-vous et simulation de crédit avec gestionnaire de dossiers.

- Dépôt de la demande de crédit au Fonds (sur rendez-vous).

- Expertise de l’habitation.

- Examen de l’expertise, élaboration du projet de rénovation éventuel, établissement du bilan de l’opération (sur rendez-vous).

- Examen du dossier par le Conseil d’Administration du Fonds.

- En cas d’accord, remise d’une offre de crédit (sous forme de projet d’acte).

- Conclusion des assurances temporaire au décès à capital décroissant et incendie.

- Passation de l’acte de crédit et mise à disposition des fonds.

Liens et contact

- Le dépliant qui récapitule les étapes pour « Acheter à Bruxelles » avec le Fonds du Logement.

- Le prospectus « Les crédits hypothécaires du Fonds du Logement de la Région de Bruxelles-capitale applicables aux particuliers » (d’application à partir du 1er mars 2024).

- Les tarifs (en vigueur à partir du 1er janvier 2025).

- Le formulaire de simulation de crédit peut être complété pour vérifier si tu réponds aux conditions de recevabilité des crédits du Fonds, et d’évaluer ta capacité d’emprunt en simulant la mensualité d’un crédit.

- Le formulaire de contact est utile si tu as déjà signé (ou que tu es sur le point de signer) un compromis ou une offre d’achat et que tu souhaites introduire une demande de crédit auprès du Fonds.

- s.c.r.l. Fonds du Logement de la Région de Bruxelles-Capitale

Rue de l’Été, 73

1050 Ixelles

02/504.32.11

infopret@fonds.brussels

https://fonds.brussels/fr/contact

http://www.fonds.brussels/fr

Les autres crédits proposés par le Fonds du Logement

Si tu es déjà propriétaire et que tu souhaites réaliser des travaux dans ton habitation, tu peux peut-être prétendre au crédit ECORENO.

Celui-ci permet de financer des travaux en tous types au moyen d’un taux avantageux : qu’il s’agisse d’une rénovation classique ou visant l’amélioration de la performance énergétique ou encore, l’adaptation du logement en vue d’améliorer l’autonomie des occupant·es (en situation de handicap ou des personnes de 60 ans ou plus).

Pour une rénovation classique, cela concerne, par exemple, l’aménagement intérieur, l’électricité, l’installation de sanitaires, la rénovation de la toiture, les travaux du type gros œuvre, etc.

Pour des travaux d’économie d’énergie, il s’agit de travaux d’isolation et de ventilation, de système de chauffage performant, d’isolation du toit, de chaudière à gaz performante, d’isolation des murs extérieurs, des sols ou du toit, des travaux liés aux énergies renouvelables, au système photovoltaïque ou d’un chauffe-eau solaire… et de nombreux autres…

En ce qui concerne les travaux liés à l’autonomie, on peut, notamment, parler de l’adaptation des locaux sanitaires et de la cuisine, de la sécurisation du logement, de produits d’aide pour la communication et à la mobilité, du placement d’un système pour élévation et aide au transfert des personnes, etc.

Voici un dépliant détaillant les conditions d’octroi du crédit ECORENO.

Louer via le Fonds du Logement ? C’est possible

Le Fonds achète, rénove et donne des habitations en location aux familles les plus démunies de la Région, moyennant un loyer très modéré.

127 questions déjà posées

13 avril 2025

17 avril 2025

22 mars 2025

24 mars 2025

17 mars 2025

18 mars 2025

16 février 2025

17 février 2025

13 février 2025

14 février 2025

13 février 2025

14 février 2025

11 février 2025

11 février 2025

13 janvier 2025

15 janvier 2025

14 décembre 2024

20 décembre 2024

28 octobre 2024

30 octobre 2024

22 septembre 2024

8 octobre 2024

30 juillet 2024

30 juillet 2024

10 juin 2024

11 juin 2024

9 juin 2024

12 juin 2024

25 mai 2024

27 mai 2024

5 mai 2024

7 mai 2024

30 avril 2024

7 mai 2024

29 avril 2024

30 avril 2024

15 février 2024

15 février 2024

10 janvier 2024

16 janvier 2024

3 janvier 2024

8 janvier 2024

30 septembre 2023

3 octobre 2023

17 août 2023

4 septembre 2023

7 août 2023

8 août 2023

24 juin 2023

26 juin 2023

1 mai 2023

2 mai 2023

14 avril 2023

14 avril 2023

24 mars 2023

24 mars 2023

16 mars 2023

20 mars 2023

10 mars 2023

15 mars 2023

1 mars 2023

2 mars 2023

20 février 2023

21 février 2023

2 février 2023

6 février 2023

31 décembre 2022

2 janvier 2023

9 septembre 2022

13 septembre 2022

15 mai 2022

17 mai 2022

26 février 2022

3 mars 2022

2 février 2022

3 février 2022

20 décembre 2021

21 décembre 2021

7 décembre 2021

7 décembre 2021

30 novembre 2021

2 décembre 2021

22 novembre 2021

23 novembre 2021

9 novembre 2021

16 novembre 2021

15 octobre 2021

18 octobre 2021

4 mars 2024

4 mars 2024

8 octobre 2021

12 octobre 2021

8 septembre 2021

13 septembre 2021

18 août 2021

3 septembre 2021

6 août 2021

9 août 2021

17 juillet 2021

19 juillet 2021

29 mai 2021

31 mai 2021

21 mai 2021

21 mai 2021

3 mai 2021

4 mai 2021

28 mars 2021

29 mars 2021

25 mars 2021

26 mars 2021

24 mars 2021

25 mars 2021

15 mars 2021

16 mars 2021

15 mars 2021

16 mars 2021

11 mars 2021

12 mars 2021

10 mars 2021

11 mars 2021

25 février 2021

1 mars 2021

24 février 2021

24 février 2021

26 janvier 2021

8 janvier 2021

12 janvier 2021